上一季度,微软、谷歌和亚马逊在云业务上均出现了不同程度地放缓。整体趋势下行激起了投资者的担忧,导致各家股票遭遇抛售。本季度,微软率先交出最新财报,有望给科技巨头们的云计算业务表现透露出一些答案。

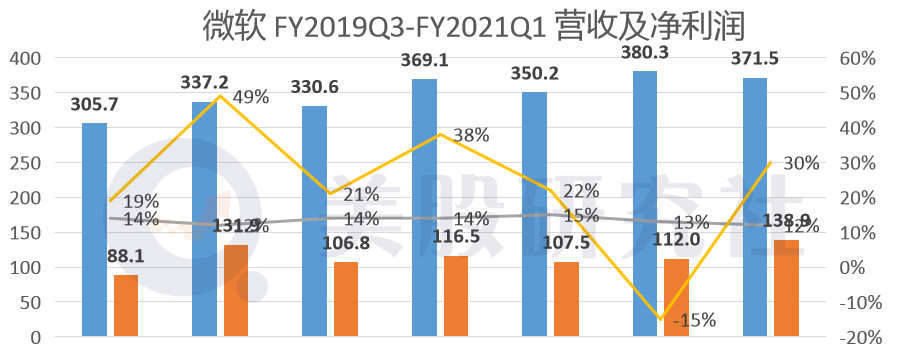

10月27日美股盘后,微软公布了2021财年第一季度的业绩报告。营收方面,本季度录得372亿美元,同比增长12%,再次超过华尔街的收入预期;净利润方面,本季度为139亿美元,同比增长30%。

受到此次财报数据影响,微软盘后一度涨至1%,随后股价转跌。最终盘后股价收于209.72美元,跌幅达1.66%,市值为1.61万亿美元。

营收、净利润以及各细分部门收入数据高于市场预期,成为推动股价短时间上涨的重要原因。但营收同比增速趋缓,加上智能云部门和Azure业务同比增速与上一季度相近,未能重拾前几个季度的高速增长。上述几个数据叠加影响或成为随后股票遭遇市场抛售的关键因素。

(图源:雪球)

年初至今,得益于云端需求的激增,微软的股价已上涨30%以上。而谷歌和亚马逊股价分别上涨超18%和73%。云服务需求加剧了巨头之间的竞争,让投资者更加关注微软在云端市场的业绩情况。目前微软的三个细分业务对营收贡献几乎相同,三大业务增长是否能同步向前也是影响微软整体估值的关键。结合财报内容来看,微软在最新季度有哪些值得肯定和不足?

云业务难拾往日高增速,持续增长或成微软侧重目标

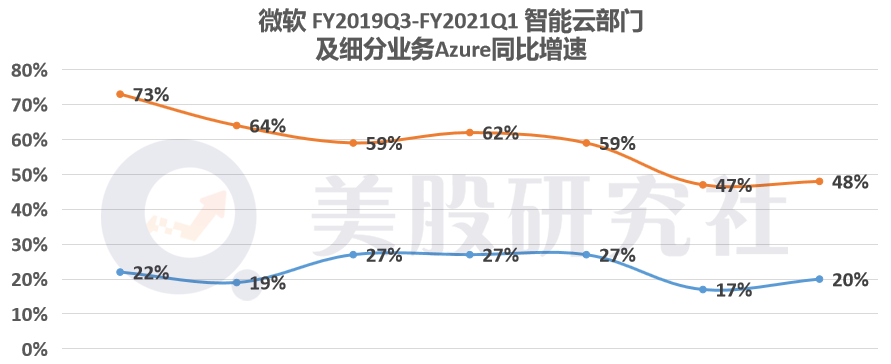

微软的Azure云平台业务近期一直是市场密切关注的重点之一,其属于微软的智能云部门。上一季度云业务Azure的同比增速从此前的59%下滑至47%,受此影响当日的股价下跌超2%。投资者对于微软股票的抛售,足以体现云业务Azure表现对微软整体估值的重要性。

财报显示,本季度智能云部门营收为130美元,同比增长20%。其中,服务器产品和云服务收入增长了22%,该部分主要是Azure收入同比增长48%所致。

回顾过去几个季度,可以发现本季度智能云部门同比增速几乎与上一季度持平。整体趋势上看,智能云部门以及Azure业务营收数额虽维持上升态势,但对应的同比增速上已出现连续下滑。

显然,这并非释放出一个业绩方面的积极信号。这可能意味着,企业对于微软云服务产品的需求已经有所放缓,难以恢复至上一财年的高增长。

受到经济疲软的影响,全球企业尤其是受到冲击较大的实体业都减少了IT相关费用,在等待宏观经济恢复稳定后才逐渐恢复相关的支出,因此对于云服务的持续投入也受到波及。

韦德布什证券公司早些指出,微软80%-90%的估值来自Azure和其他一些核心服务。这可能透露出若Azure继续下滑,短期将继续影响微软整体估值。

不过,高管在本次财报电话会议上对于智能云部门的增长保持乐观态度。其更加看重于Azure业务可持续性的增长,以及与其他部门服务之间的联系。这意味着,微软并不会孤立地看待单个业务在一个季度中的表现,更会注重在满足不断增长的用户对于全方面服务的需求。

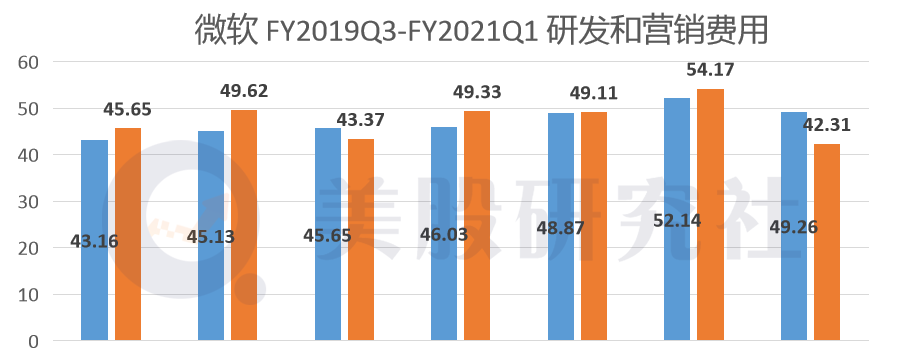

从支出上看,微软一直有在加大对于云服务相关的研发投入。财报显示,微软本季度研发费用为49.26美元,同比增长7.9%,在研发上的支出大幅提高。上一季度亦是如此,研发费用为52.14亿美元,同比增长15.53%。

管理层在财报中表示,该支出的上涨主要运用在云基础设施的建设上。此外,微软在上一季度指出,到2023年,单独在云基础设施上的建设成本将至50亿美元。可见,微软在云服务上的确花费不少精力。

但如此大手笔地砸在云基础设施上,业绩层面未换得同等的收效,可能是微软要积极思考并改善的一个重要问题。

不仅仅是微软,谷歌云以及亚马逊的AWS这两个云平台在上个季度的收入都出现了不同程度的放缓。其中谷歌云营收的同比增速从52.94%下滑至43.19%;ASW营收的同比增速从32.78%下滑至28.96%。

最新季度的财报中,IBM营收同比增速为-2.60%,云和认知软件部门同比增长7%,虽然该部分营收录得增长,但增速并不大;英特尔数据以数据为中心业务同比下滑10%,其中源于企业和政府的营收同比下降了47%。

这意味着,各个企业客户对于云服务相关的整体需求都有所减少。而这一趋势在短期内可能难以改变,则会对各个云计算巨头的市值造成不小的冲击。

值得一提的是,上一季度微软在云平台上的收入增速降幅相对其竞争对手更大,若本季度谷歌和亚马逊财报中云业务仍优于微软,可能将进一步抑制其股价上涨。

尽管面对着营收放缓的压力,巨头们对于云基础设施上的支出同样不小。随着市场竞争的加剧,无论是微软、亚马逊、谷歌都不敢松懈于在该业务上的投入。而此前提到微软对于未来云服务布局有着明确的计划,也透露出在该业务上的竞争对抗将会愈演愈烈。

生产力营收增速重回两位数区间,游戏业务成个人计算部门增长主因

除了智能云服务部门,其他两个细分业务领域也取得了相近的营收成绩。

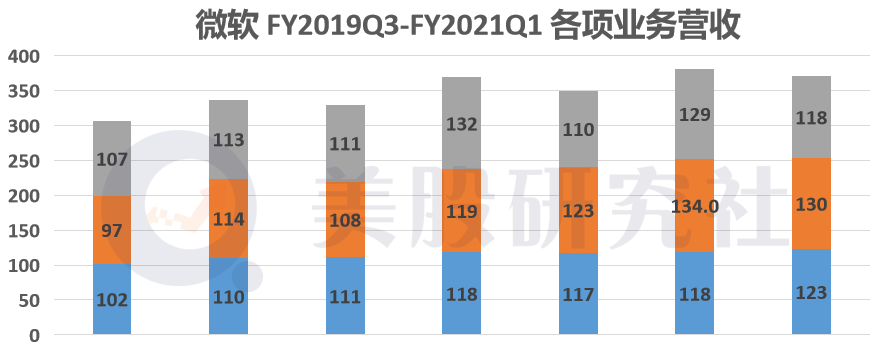

财报显示,生产力和业务流程部门录得123亿美元营收,同比增长11%。具体来看:

l Office商业产品和对应云服务收入增长了9%,这归因于Office 365增长了21%;

l Office 消费者产品和对应云服务收入增长13%;

l LinkedIn收入增长了16%;

l Dynamics 365收入增长38%;

本季度相较于上一季度6%左右的同比增速有所提高,重新回到两位数区间。回顾过去几个季度,该部门的整体营收增速已出现放缓迹象。上半年,居家办公对于协作办公和云通讯软件的利好效应已有所消散,而LinkedIn的收入增长也尚未恢复至全球就业市场疲软之前的水平。这些都可能是近期该部门业绩的重要因素。

昨日,云通讯Twilio公布了最新季度财报。其营收同比增速略高于前一季度,但活跃客户数继续放缓且净亏损也同比扩大,导致财报后股价出现小幅下跌。这同样释放出一些需求降低的信号,随后Zoom以及Slack的财报数据有望会给出这方面更多的答案。

此外,个人计算类部门营收为118亿美元,同比增长6%。该部门营收已趋于稳定,除了个别季度外,多个季度增速位于个位数区间。其中:

l Windows OEM收入下降5%;

l Windows商业产品和对应云服务收入增长13%;

l Xbox内容和服务收入增长30%;

l Surface收入增长37%;

由于个人计算类产品销售季节性和更新换代等原因,包括Surface、Xbox在内的产品销售收入变化具有周期性。这导致本季度的销售收入一定程度上出现下滑。

而且,微软于本月才正式发布新款Surface,下个月推出新一代Xbox,均集中今年第四季度。因此,消费者可能会倾向于下一代产品,而不会选择购买旧款产品,从而限制了本季度个人计算类产品的营收。最终使得本季度营收低于上一季度的129亿美元,同比增速方面也有一定程度地下降。

总的来看,微软这两个部门的表现不算特别亮眼。加上之前智能云部门业绩欠佳,最终导致本季度总营收成绩不太令人满意。未来几个季度,微软将有一些产品和更新的推出,而智能云部门方面微软也有着一些实际的布局,这些或是推动三大部门业绩共同增长的重要机会。

微软“三驾马车”齐驱,能否助其攀登两万亿市值高峰?

微软三大业务的营收规模相近,因此单从业务部门之间对比,微软的短板较小。

具体到某个业务来看,企业云服务市场目前仍未饱和,这对于微软来说,依然具备可在这方面挖掘的市场空间。正因如此,针对巨大的云计算市场,微软一直在相关业务上加码。同时,微软也在其他两大业务上动作频频。

对于智能云业务,微软在瑞士、法国、意大利部署数据中心之后,宣布将在奥地利、巴西等地拓展Azure云服务

划。加上尚未启动的数据中心,微软Azure目前已规划60多个云区域。

相较于其他的竞争对手,微软在云服务全球化的布局中更加具有竞争力。微软继续扩大其在全球的基础架构,能够更好响应全球不同地方企业不断增长的需求,助力于客户的数字化转型。最终将帮助微软进一步扩大自身的获客能力。

近期微软将Bing正式更名为Microsoft Bing,势将搜索加速整合至整个微软生态家族中,这意味着Bing已告别单一的搜索引擎功能。此举在丰富搜索体验时,也进一步打造出一个差异化的生态,提高公司的差异化竞争力。

高管在电话会议中表示,由于Teams在今年取得了巨大的成功,未来有望继续保持更新。这有望推动其与office 365等办公软件协同,给用户带来更高效的使用体验。

此外,微软新世代Xbox主机即将在下一季度上线,有望进一步提振个人计算类部门的收入。针对游戏业务,推出了首月1美元的付费订阅模式,以吸引更多休闲用户加入。若能通过新主机以及独家游戏吸引住用户,周期订阅模式有望能给微软带来稳定的现金流入。

不过,目前AWS在云计算领域仍然占据领先的地位。今年二季度占据31%的市场份额,领先于竞争对手微软、谷歌以及阿里云。

阿里经营的云业务处于亏损状态,而包括微软、谷歌在内的其他巨头或在云服务上仍未取得盈利。不少分析人士认为,至今两家公司未披露相关利润的原因正是在此。

AWS已积攒了大量客户为其提供服务,优质的客户基础以及自身的生态系统或将成为其利润长期增长引擎。这对于微软在云服务上的发展构成了较大的威胁。

而在协同办公和云通讯这一块,传统科技巨头加上Zoom和Slack都与微软在业务上出现重叠,给其带来一定的竞争压力。Zoom将很快推出端对端加密视频服务,以兑现此前改善用户安全和隐私的承诺。在个人计算类,新款Xbox主机将和索尼的新世代游戏主机PS5产生长期的正面竞争,微软面临的压力同样不小。

截至发稿时,共有35位分析师做出评级,综合为“强力推荐”评级,较财报前市场评级情况未有较大变化。这意味着,分析师整体仍看好英特尔的增长前景。

在过去的10多个季度中,微软仅有一个季度表现未及华尔街预期。可见,目前市场也对微软的增长保持一定信心。选择三大业务共同发展,各个细分部门以后的表现如何依旧会是投资者关注的重点。而对于微软,若想实现整体市值和股价上涨,任何一个部门都不能落下。

未来微软如何发展,又有哪些新的动作,美股研究社将会持续关注。

》发布")